こんにちは。新規事業の開発や既存業務の効率化などに使える補助金・助成金の無料診断 / 申請支援を行う『補助金サポート』を提供しているクラウド軍師運営チームです。

日本では、2023年にインボイス制度が導入される予定です。

これは多くの企業に影響があり、企業によってはメリットにもデメリットにもなり得るため、その内容はよく理解しておかなければなりません。

とはいえ、この制度について完璧に理解できているという方は少ないのではないでしょうか。

そこで今回は、制度の内容をわかりやすく解説します。

インボイス制度と適格請求書

まずは、制度の概要について詳しくご説明します。

売り手の事業者から買い手の事業者がインボイス(適格請求書)の発行を受け、それをもとに消費税を計算し、納付する仕組みを定めた制度。正式名称は、適格請求書等保存方式。インボイスの保管によって、買い手(課税事業者)は消費税の仕入税額控除を受けられる。

当制度では、売り手と買い手には、次の対応が求められます。

取引相手の事業者にインボイス発行を求め、それを保管する。

【売り手】

適格請求書発行事業者に登録している場合、取引相手からの要求に応じてインボイスを発行し、その写しを保管する。

制度の導入が進められている理由は、軽減税率にあります。

商品やサービスの売買には買い手が支払う消費税が発生しますが、現在の日本では税率が8%のものと10%のものが混在しています。

買い手は、消費税が8%か10%か正確に把握し納税を行うのですが、これまではその透明性が維持できず、正確な経理処理が難しい状態でした。

当制度では、売り手が買い手の要求に応じて発行するインボイスに、商品に課税されている消費税率や消費税額を明確に示すことで、正確な税率での消費税の納税を目指します。

つまり、当制度は、複数税率における正確な消費税納税を促進する制度なのです。

適格請求書とは

インボイスとは、適格請求書のことです。ご紹介した通り、2023年以降の事業者間の取引では、売り手は買い手にインボイス=適格請求書の発行を求められる可能性があります。

適格請求書は次の項目で構成されています。

①適格請求書発行事業者の氏名または名称、登録番号

②取引年月日

③取引内容(軽減税率の対象品目である場合はその旨を記載)

④税率ごとに区分し、合計した対価の額(税抜きor税込み)および適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

(参考:国税庁『適格請求書等保存方式の概要』)

買い手から求められた場合、売り手(適格請求書発行事業者)は、上記の項目を満たした適格請求書(インボイス)を発行して渡し、自社ではその写しを保管します。

インボイス制度で仕入税額控除の条件が変わる

当制度では、買い手が消費税の仕入税額控除を受けられるとご紹介しました。その詳しい内容についても見ていきましょう。

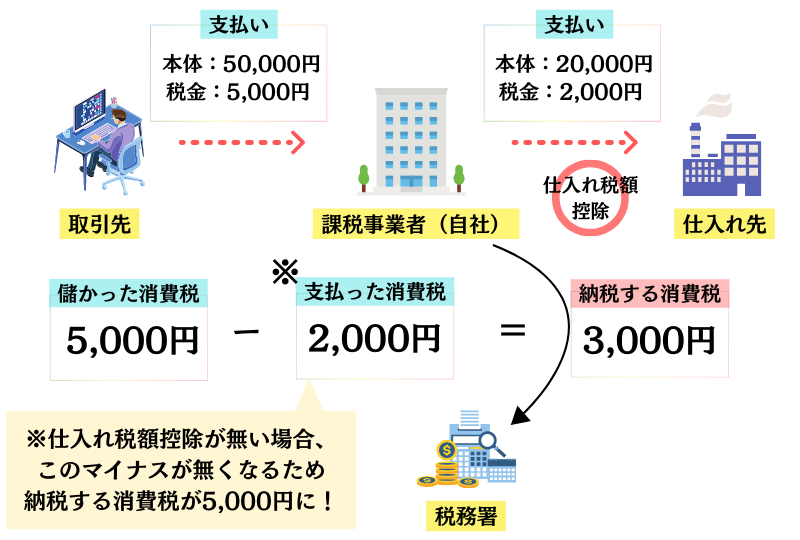

仕入税額控除とは

現状の商品の生産・販売では、下記2種の消費税が発生します。

②商品を生産する事業者が原料の仕入れの際に支払う消費税

つまり、ひとつの商品の生産・販売において2回消費税が発生し、二重課税となっているのです。

当制度では、買い手となる課税事業者は、上記②にあたる消費税の仕入れ税額を控除されます。これにより、この二重課税を解消することが可能です。

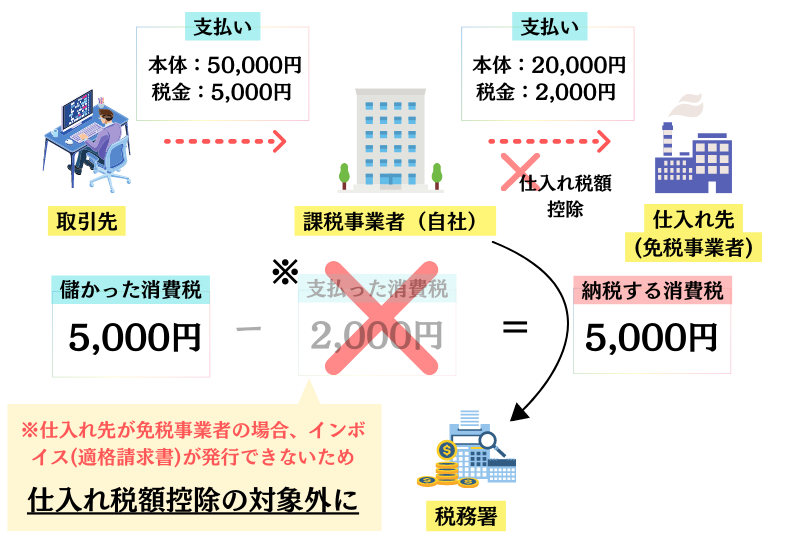

インボイスを発行できるのは消費税の課税事業者のみ

当制度において注意したいのが、「インボイスを発行できる適格請求書発行事業者になれるのは、消費税の課税事業者のみ」だということ。

すべての事業者が勝手にインボイスを発行できるわけではありません。

現在の日本では、年間課税売上高が1,000万円未満の事業者は免税事業者で、消費税の納税が免除されています。しかし当制度では、年間課税売上高1,000万円未満の免税事業者は、買い手から求められてもインボイス発行ができません。

よって、免税事業者との取引では、買い手は仕入れ税額の控除を受けられなくなります。

このことは、売り手の免税事業者と買い手の課税事業者との取引継続に、悪影響を与える恐れがあります。

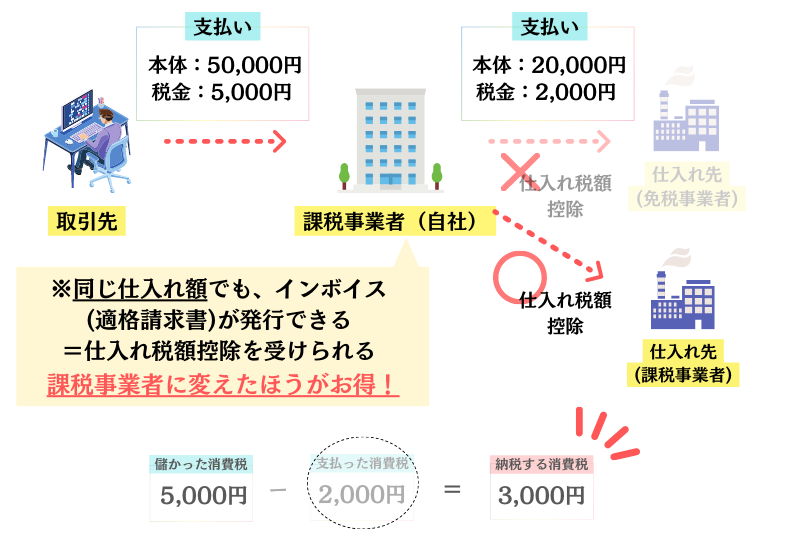

そこで多くの人が検討するのが、「免税事業者が課税事業者になればいいのではないか」ということ。確かにそうすれば、インボイス発行は可能になります。

とはいえ、課税事業者になれば、事業者はそれまで免除されていた消費税を納税しなければなりません。その負担は決して小さなものではないでしょう。免税事業者のインボイスへの対応については、慎重な検討が必要です。

適格請求書発行事業者の義務が免除されるケース

当制度では、一部の取引においては、適格請求書発行事業者によるインボイスの交付義務が免除されます。

具体的なケースを挙げてみましょう。

2.出荷者等が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

3.生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

4.自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限る)

5.郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

(参考:国税庁『適格請求書等保存方式の概要』)

上記のケースでは、売り手(適格請求書発行事業者)のインボイス交付義務は免除されますが、買い手は、帳簿保存の要件を満たすことで、消費税の仕入税額控除を受けることができます。

インボイス制度導入による事業者への影響

インボイス制度は、課税事業者にも免税事業者にも大きな影響を与える制度です。各事業者への影響を確認しておきましょう。

課税事業者への影響

当制度による課税事業者の影響は、「消費税の仕入税額控除を受けられること」と「インボイス制度に対応するための手続きが必要になること」です。

仕入税額控除により利益向上が期待できる反面、事務手続き等をインボイスに対応したものに変更する必要があります。

免税事業者への影響

制度の対象外となるため、免税事業者については具体的な対応は必要ありません。特に免税事業者と免税事業者での取引については、ほぼ影響はないでしょう。

しかし、インボイスの発行を希望する買い手が、売り手の免税事業者に対し課税事業者になるよう求めたり、取引先を課税事業者に変更したりする可能性は考えられます。

免税事業者が課税事業者になれば、納税の負担は増えます。かといって免税事業者のままでいると、取引が減ったり条件を変更されたりする可能性もあるのです。

インボイス制度の導入までに対応すべきポイント

最後に、制度が始まるまでに対応しておくべきことをご紹介します。

課税事業者

課税事業者は、インボイス制度導入までに次の対応を行う必要があります。

・ 適格請求書発行事業者の登録手続き

・取引先が適格請求書発行事業者に登録しているか確認(インボイス発行に対応するか確認)

・インボイスに対応する体制構築(経理処理、請求書準備、システム導入等)

既に課税事業者であっても、インボイスを発行できるようになるためには、適格請求書発行事業者の登録手続きが必要です。また、取引先のインボイス対応についても確認しておかなければならないでしょう。

レジやシステム導入は早めに実施し、インボイスに対応する体制を構築しておくことが大切です。

免税事業者

免税事業者のまま事業を続けるのであれば、特に行う対応はありません。

しかし、課税事業者になる場合であれば、「消費税課税事業者選択届出書」を提出し、適格請求書発行事業者に登録する必要があります。

まとめ

インボイス制度開始に向け、各事業者は制度の内容をよく把握した上で、方向性を決めておかなければなりません。課税事業者であればインボイス発行に対応する体制構築が必要でしょうし、免税事業者であればメリット・デメリットを踏まえて課税事業者になるかどうか決める必要があります。

インボイス制度は、企業はもちろん、個人事業主やフリーランスの方も影響を受ける可能性が高いものです。まずはその内容と自身への影響を把握し、制度開始に向け然るべき対応を行いましょう。